在如今高速运转的本地生活消费场景中,商家们普遍感受到一种难以言喻的困惑。他们深知只要门店运营得当、选址精准,客流就能保持旺盛;通过日常营收核算,账面流水看起来常常达到数千元,甚至上万大关,这似乎代表着业务的繁荣与增长。然而,等到月末将所有的成本、费用和扣费全部摊平后,实实在在能留到商家口袋里的净利润,却经常让人感到意外:仅仅剩下寥寥数百元,甚至捉襟见肘。

一、 亮眼流水背后的“三大成本黑洞”

很多中小商家在行业内部交流时最常提到的痛点,就是“高投入-低回馈”。从商业本质上说,门店营收水到渠成地难以将成为自身盈利的保障,其核心问题在于传统本地生活平台模式下普遍存在的三个结构性陷阱。

1. 第一重陷阱:叠加式抽佣费用的压缩(运营成本黑洞)

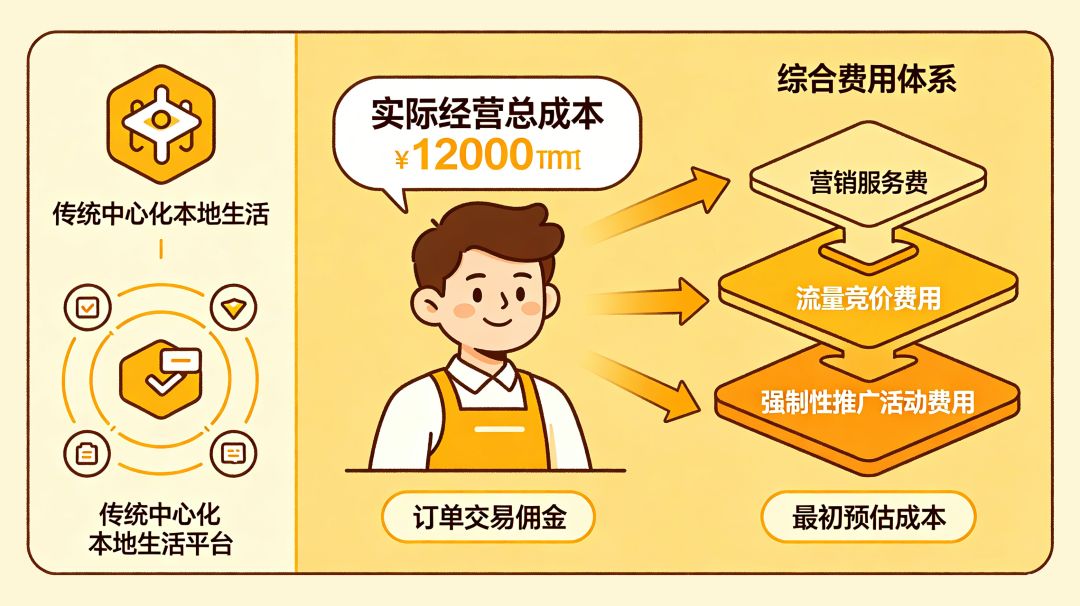

传统的中心化本地生活平台很少只靠单一的交易佣金来获取利润。它们构建了一个复杂的“综合费用体系”。除了基础的订单交易佣金之外,商家还需要为流量竞价、强制性的推广活动付费、参与各种营销服务费等等 。这些多层级的附加扣费叠加在一起,导致商家的实际经营总成本远远超出了最初的预估。许多商家最终发现,即便只是在正常经营状态下,平台收取的各项费用加起来,能迅速侵蚀掉大部分利润空间,造成“营收越高,净利润越低”的尴尬局面 。

2. 第二重陷阱:资金流向的不透明与沉淀风险(现金流黑洞)

更具威胁性的是平台的资金管理机制。部分中心化平台倾向于将所有消费用户的交易资金进行集中归集,形成所谓的“虚拟资金池”或“结算周期”。这种模式在表象上看起来是高效的,但实际上却带来了巨大的隐患:商家难以掌控真实的现金流和回款周期 , 。从物理账本到系统后台,每一笔资金都如同被中间环节暂时“托管”起来,导致商家无法及时、确定地获取自己的劳动成果,周转效率受到极大制约。

3. 第三重陷阱:客源资产的平台化(自主权黑洞)

这是最核心也是最致命的问题。在传统模式下,所有通过平台的广告投放获得的优质客户资源(即“私域用户”),都被视为平台方独有的流量和数据资产 , 。商家不得不像一个永久依赖“租金房源”的租客,必须持续投入高额的推广费用才能维持日常的曝光度。一旦付费停止,业务便会遭遇断崖式下滑,使商家处于一种无休止地被平台牵引、被迫为平台打工的被动状态。二、 惠省巴如何从机制上破解盈利陷阱?

二、 惠省巴如何从机制上破解盈利陷阱?

1. 坚持合规底线:非资金池运营保障现金安全

首先解决的就是信任问题。传统平台最大的争议点在于“资金归集”。惠省巴从源头上杜绝了资金沉淀风险 , 。我们全程采用“非资金池”的合规运行模式,所有用户的交易款项均通过微信支付、支付宝等官方监管机构实时完成结算。这意味着平台不参与资金的统一归集、不进行任何形式的囤积和截留,资金流向始终是公开透明、可追溯的,每一笔订单款项都能秒级直达商家专属账户 , 。

2. 突破盈利垄断:真正实现0平台抽佣自主经营权

其次解决了费用上的根本问题。惠省巴彻底打破了“靠高额抽佣赚钱”的传统模式

3. 重塑用户资产:实现粉丝终身复利增收

最具行业颠覆性的变化是“客源归属权的革命”。传统模式下,流量永远属于平台,商家永远无法拥有自己的核心客户群。惠省巴打破这一规则,构建了去中心化的“粉丝终身绑定”机制 , 。这使得商家不再仅仅依赖当下的订单流,而是将前期通过广告投入吸引并沉淀下来的优质用户群体(即粉丝),其后续在联盟内所有跨行业、跨品类的消费行为和增值服务都可以持续性地为原引流的门店贡献分润收益。这成功将商家的经营模式从“花钱买流量”,升级成了“养用户赚复利” 。

三、 从“被动接单”到“主动共赢”的本地新生态

惠省数科以构建“非资金池合规底线”为基石,辅以外挂零抽佣的透明机制和粉丝终身分润模式,成功将商业价值链条重新划向了一个更具自主性、更公平、更共赢的新格局。它让本地生活服务的核心动力,不再是平台的流量收割能力,而是商家自主构建的私域资产积累能力 , 。

如果您的门店也面临着营收体量大但净利润持续萎靡的问题,这可能不是单纯的业务问题,而是一个需要从“商业模型”层面进行重构的信号。我们建议您深入了解惠省巴平台的数字化经营工具,掌握一套真正能让利益回归到实体商家和消费者的可持续增长模式 , 。

(以上内容基于惠省数科对本地生活服务行业盈利机制痛点分析及去中心化生态理念整理)